CFC課稅比一比 PEM課稅比一比

實際管理處所在台 就需課稅

記者吳佳蓉/專題報導

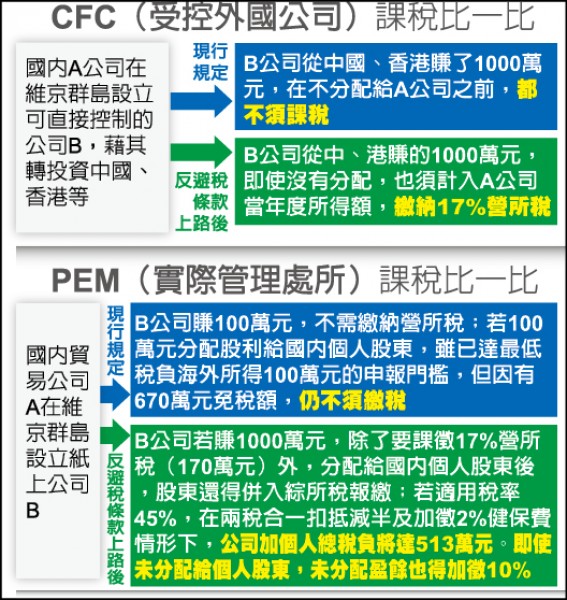

「反避稅條款」除了規範受控外國公司(CFC)外,另有「實際管理處所」(PEM)制度。安永執業會計師楊建華表示,這對過去至境外設控股公司轉投資他國的中小企業、以及在境外設立紙上公司的企業影響最大;一旦被認定實際管理處所在台,其境外控股公司及紙上企業就得視為國內企業課稅。

PEM制度主要針對的是實質管理、決策地點在台灣,卻設在境外的外國企業。會針對此種經營型態追稅,主因在於企業所得稅的課徵,是以設立登記地做為判斷,登記地在我國境內才須就其境內外所得合併課徵營所稅;但卻有營利事業利用此原則,在境外設立紙上公司,以轉換身分,規避稅負。

因此,PEM制度要求,未來若有境外公司被發現「同時」符合重大經營管理者或總機構在境內,財報、董事會紀錄存放在境內,以及在境內有實際經營三要件,就須視為國內企業課稅。

楊建華表示,被認定為PEM後,增加的稅負包括營所稅十七%、未分配盈餘十%等,並須履行扣繳義務。同時,其分配給國內個人股東的股利,也會由股東的海外所得(最低稅負稅率二十%,未達一百萬元免申報,免稅額六七○萬元)變成個人的營利所得,須併入綜所稅報繳,適用累進稅率五%至四十五%。

楊建華表示,PEM制度對繞道租稅天堂設控股公司、轉投資中國或外地的中小企業,以及將國內業務營運移往境外紙上公司避稅的國際貿易企業,都會產生影響。但對F股影響有限,因其上市前已通過「迂迴上市」審查,主要實際營運地點應不在台灣。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法