新光人壽建議,以「主約」搭配「附約」方式選擇保單,不需支出大筆金錢,就能增添足夠保障。(新光人壽提供)

新光人壽建議,以「主約」搭配「附約」方式選擇保單,不需支出大筆金錢,就能增添足夠保障。(新光人壽提供)

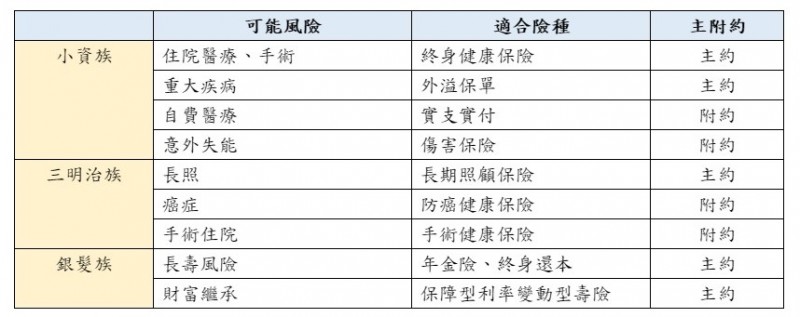

〔記者巫其倫/台北報導〕疫情使國人健康意識提高,前7月健康險新契約保費收入年增13.5%,但許多保戶對於規劃醫療保障無頭緒。新光人壽建議,保戶秉持「投保三備原則」,運用預算分配的概念「無痛提撥」,以「主約」搭配「附約」方式選擇保單,不需支出大筆金錢,就能增添足夠保障。

新壽建議,可透過「投保三備原則」規劃醫療保障,「第一備」指剛出社會的小資族,因存款不多,最怕遭逢疾病或意外,此時期應著重保障輕儲蓄,應趁年輕時投保,提前部署傷害保障及未來的醫療準備。

就醫療險保費來說,20歲與40歲投保,保費相差甚遠,建議及早投保,包括實支實付、住院、手術險都是小資族必備險種,且可依主約與附約搭配方式規劃;近年越來越夯的外溢保單,也是投保的選擇。

「第二備」則是上有父母、下有子女的三明治族群,應備好長期照顧與醫療資源,才能避免發生1人倒全家倒的窘境,則可選擇壽險商品,例如身故給付、意外事故給付、特定意外事故3倍給付、失能和燒燙傷給付及失能後豁免保險費等,並附加住院日額、實支實付、癌症等醫療險附約,打造醫療防護網。

「第三備」指銀髮族,可藉醫療險提高醫療和生活品質,並盡早規畫養老金,可善用小額終老保險84歲都能投保,保費是傳統終身壽險的7到8折,及核保相對寬鬆等優勢,提高身故給付。

另,部分高資產的高齡族群有財富傳承問題,可選擇美元利率變動型終身壽險商品,身故保險金可當作子女(或繼承人)繳交遺產稅的稅源,或是留作家人生活費用及孩子教育基金,成功透過保險傳承財富。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法