目前台灣CRS交換國只有日本、澳洲及英國,但是稅捐機關可從其他管道取得CFC資訊。圖為英國倫敦。(路透)

目前台灣CRS交換國只有日本、澳洲及英國,但是稅捐機關可從其他管道取得CFC資訊。圖為英國倫敦。(路透)

記者鄭琪芳/專題報導

個人CFC制度

個人CFC制度

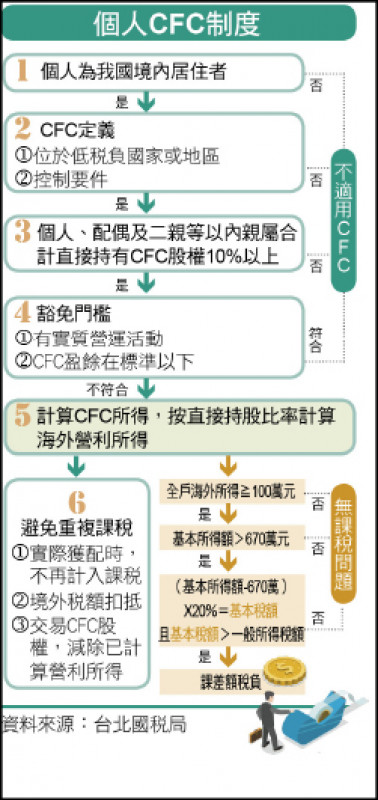

2023年起CFC制度上路,持有境外資產的個人也受影響。財政部說明,個人是否適用CFC制度,首先須檢視個人是不是「境內居住者」,非境內居住者不適用;接著,還要判斷境外公司是否符合CFC定義、是否符合豁免條款,以及本人、配偶及二親等以內持股狀況等。

財政部說明,所謂「境內居住者」,指「個人於一課稅年度內在我國境內設有戶籍,且居住合計滿31天或未滿31天但生活及經濟重心在境內」;若在境內無住所,但於一課稅年度內居留滿183天以上,也屬於境內居住者。普華商務法律事務所合夥律師鄭策允舉例,不少人因疫情連續2年沒有回台而被除籍,在台灣也沒有待滿183天,屬於非稅務居民,就沒有申報義務。

非境內居住者 不須申報CFC

官員指出,如果個人為「境內居住者」,且外國企業符合CFC定義,也不適用豁免條款,在此情況下,個人、配偶及二親等以內合計直接持有CFC股權10%以上,且CFC當年度盈餘合計超過700萬元就要課稅,這是為避免個人藉成立多家CFC分散盈餘以適用豁免條款。不過,因個人CFC納入「所得基本稅額」(最低稅負制),所以同一申報戶海外所得達100萬元以上才要課稅,且可扣除免稅額670萬元。

KPMG安侯建業會計師葉建郎表示,簡單來說,適用個人CFC制度須同時符合6項條件,包括:境外公司設立於低稅負地區、具控制能力、非實質營運、當年度盈餘合計超過700萬元,以及本人、配偶與二親等內直接持股合計超過10%,同一申報戶海外所得達100萬元以上。

例如,張姓夫妻(同一申報)持有3家CFC,A公司虧損600萬元、B公司盈餘1,000萬元、C公司盈餘400萬元,合計當年度盈餘800萬元;因此,張姓夫妻須認列B公司及C公司盈餘,按持股比率及持有期間計算營利所得,與其餘海外所得一起併入基本所得額課稅,若海外所得合計未達100萬元則免計入。至於A公司的虧損,留供A公司以後扣抵。

假設陳先生於2023年4月1日取得1家CFC公司股權60%,這家公司2023年盈餘為3,650萬元,依所在國家規定提列的法定盈餘公積365萬元,陳生生計算出海外營利所得為1,485萬元=「(3,650萬-365萬)×60%×(275/365)」,須申報基本所得額。

國稅局多管道掌握資訊 不申報恐被罰

葉建郎表示,CFC制度上路後,境外公司已成為投資架構裡的負擔,不再是最適架構,尤其在跨境投資的安排上,稅負成本的影響更為顯著,建議應盤點家族資產所在地、性質及部位,分析現行架構是否為租稅最優架構。此外,CFC公司股權如何承傳配置以降低CFC制度的影響,若須申報,應評估境外公司未來揭露可能衍生稅務議題或風險,同時也應思考投資公司股份的管理權及收益權如何配置。

資誠(PwC)會計師洪連盛指出,個人若須申報CFC所得,須檢附境外公司經會計師查核簽證的財務報表等7項資料,但境外公司普遍未記帳,重建財務報表將是新制上路前首要解決的問題。他說,因目前台灣CRS交換國只有日本、澳洲及英國,有人認為稅捐機關無法掌握CFC。事實上,稅捐機關可從其他管道取得資訊,包括經濟部投審會、公開資訊觀測站及洗錢通報等,因此,不申報CFC會被查到。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法