Foundry 市場規模

Foundry 市場規模

■周書玄

產能真正開出時間2023年

產能真正開出時間2023年

多項因素影響 短線大盤仍呈現區間整理

受到全球高通膨影響,消費性電子業績表現不如預期,但是上游晶圓代工龍頭訂單表現仍持穩。

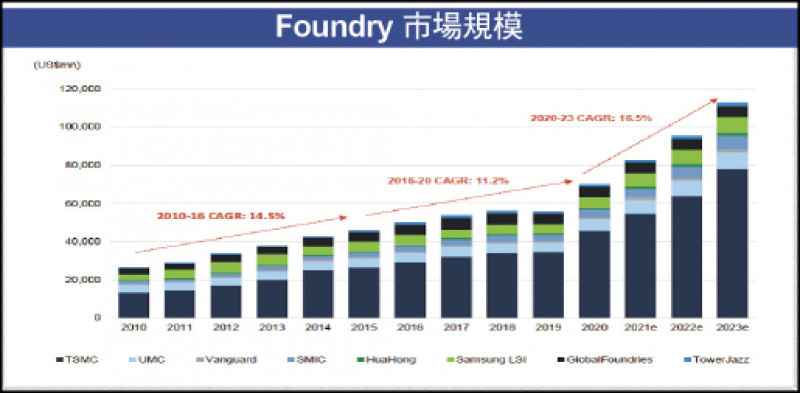

(記者靳昌玲攝)

受到全球高通膨影響,消費性電子業績表現不如預期,但是上游晶圓代工龍頭訂單表現仍持穩。

(記者靳昌玲攝)

受到美聯準會(Fed)9月22日再升息3碼影響,美國市場公債利率來到3.75%左右,目前不排除11~12月有再次升息的機會,整年度升息上看17碼水準,已經打破美國歷史來最快升息紀錄。全球股市受到影響,資金持續抽離新興市場,移往美元資產布局,也造成股市震盪,台股不自外於其中,所幸台灣經濟基本面有撐,指數欲小不易,但以個股表現為主。

回顧9月因美國CPI數據仍超乎預期,市場認為聯準會升息3碼已成定局,美股再度走跌,道瓊、費半兩者皆跌破前波低點,使台股亦同步重挫;技術分析方面,台股指數9月月KD持續死亡交叉9個月,9月中週KD再度死亡交叉3週;指數仍處於月季線之下,結構面轉差。代表中小型股的櫃買指數9月下旬也補跌,中小型股較加權指數更為弱勢。

低波動產業龍頭股 下游優於上游

展望10月,由於通膨與庫存調整將使下半年缺乏營收動能,iPhone14銷售也傳出下修,因此部分庫存調整時間、甚至拉長至2023年上半年,而美國聯準會拉高終點利率,驅使美元持續走強,更不利新興市場,亞股與幣值皆承壓。操作方向上,建議以低波動產業龍頭股為主要布局方向,下游優於上游。另外,也建議布局2021去年因為疫情或原物料大漲的受害股,預期今年獲利將可望有明顯改善。

從基本面來看,由於擔憂全球經濟表現不佳,加上因烏俄戰爭使原物料高漲、全球高通膨(高物價)的影響,歐美市場的消費者開始縮減非必需性消費品的採購,故如預期消費性電子如︰PC、筆電、手機等高端產品。第三季確實是業績表現不如預期成長,目前看來第四季旺季不旺。至於廠商對於明年的訂單與景氣預測看法,將有待11月中旬財報公布法說會陸續分曉。

上游的晶圓代工龍頭訂單表現仍穩,但其他中下游IC設計、記憶體、塑化產業等則對第四季展望仍相對保守,主要是卡在廠商庫存去化的速度問題,電子類各次產業還在深陷庫存調整的階段中,預料最快要等到2023年上半年,消化庫存狀態才會較為明朗,有機會反彈。

業績支撐績優成長股 可逢低布局

儘管第四季看似景氣表現相對疲軟,大盤指數表現空間有限,但仍有個股表現差異,下半年上游半導體正式進入庫存調整,且需求降溫,預估第三季將面臨訂單下修,部分晶片可能在第四季面臨殺價競爭,採用以量取勝的方式消化現有的庫存壓力。

目前為止,看好︰IP服務業、車用晶片、ESG和疫後消費復甦類股為主;投資以半導體、IP、工業電腦、高速運算與傳輸類股等,以及疫情後觀光、實體零售商、美妝、餐飲、生技醫療等疫後消費復甦相關類股為主,建議逢低布局具業績支撐的績優成長股。

大型集團指標性股 宜彈性操作

特別一提的是,10月起邊境解封啟動(0+7),有望迎來一波消費與旅遊熱潮,國內觀光、飯店與零售行業也磨拳擦掌期待疫後新商機,然這部分的股票多數規模較偏中小,投資人應慎選較為大型的集團或龍頭具指標性股票逢低布局,彈性操作。

總結以上,第四季在選股策略上應電子與傳產並重兼顧,均衡布局,並留意財報與經濟數據公布影響之下檔風險。部分產業在第二季是營運高峰,但因為市場看壞景氣,股價因而被錯殺,甚至腰斬的不少,建議這時可以挑選對的方向,分批操作,逢低分散布局最重要。

(作者為富蘭克林華美第一富基金經理人)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法