成熟及新興市場製造業PMI指數

成熟及新興市場製造業PMI指數

■唐雲益

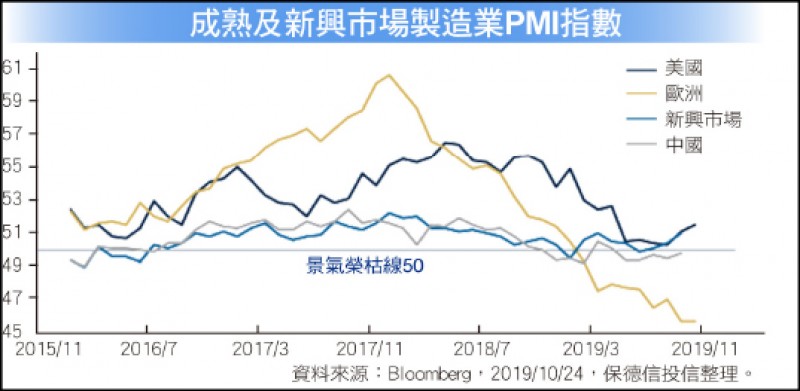

隨美中貿易戰以來,全球景氣自去年高點放緩,成熟國家製造業指數落在景氣榮枯值下,然新興市場製造業指數優於成熟國家並維持擴張階段。美國聯準會(Fed)考量全球經濟成長放緩、低通膨和貿易不確定性,採取兩次預防性降息。今年以來超過40個國家央行紛紛跟進寬鬆,降息已成為成熟和新興市場的主旋律。

整體而言,美國經濟表現依然穩健,今年第二季GDP成長率2%,仍優於市場預期。其中個人消費支出貢獻3.1%,佔GDP成長比重七成,創下2017年第四季以來最高。GDP成長主要來自強勁民間消費動能,這將有望提高企業投資意願,促進就業市場,美國經濟表現可望持續穩健。

不怕殖利率倒掛

美國經濟依然穩健

美中貿易紛爭、英國脫歐未解和地緣政治風險,市場外圍不確定性增加,使得今年美國公債殖利率幾度出現倒掛。然而觀察歷史經驗,過去殖利率反轉期間,美國消費和就業數據表現疲弱,但當前美國這兩項關鍵數據依然強勁,以目前初領失業救濟人數來觀察,請領失業人數持續向下,美國失業率多年來維持低點,當前市場結構和過往不同,美國經濟尚無經濟衰退之隱憂。

歐洲方面,歐洲央行9月宣佈將利率調降至負0.5%,並宣布將重啟量化寬鬆政策(QE),將於11月1日起每月購買200億歐元債券,料新任ECB總理拉加德將延續前寬鬆政策,以避免出現過於激烈反應。英國脫歐大限已近,英國脫歐協議難以於10月31日完成,英國尚需重擬更多細節,市場預期將延至明年1月底完成。但無協議脫歐對市場造成下行風險以降低,然而歐洲和英國仍會受到不確定因素干擾,這將影響企業實質投資意願,目前歐元區製造業指數已連續7個月處在榮枯分水嶺下方,顯見市場信心不足。

美元指數若走弱

有利新興資產表現

新興市場方面,貿易戰影響中國出口低迷,今年第三季GDP成長力放緩至6%, 但是6.0%應尚在安全範圍之內。預期中國政府將會持續深化供給側結構性改革,擴大逆週期調節力度,經濟結構可望持續優化,中國經濟可望回穩。再則,國際指數提高A股比重,這將為中股增添正面的激勵效果。

自美國聯準會採取預防式降息後,新興國家接力吹起降息風潮,據統計截至十月上旬以來,新興國家累計降息幅度已超過2100bps,新興市場製造業指數開始由股底回溫並維持在50之上,新興國家較成熟國家先行好轉,預期美元指數走弱有利於新興市場資產表現。

綜觀而言,股票資產受到全球經濟放緩、美中貿易紛爭,波動成為常態,但在美國聯準會轉趨鴿派、中國擴大刺激政策、歐洲推出購債計畫,以及多數新興國家加入降息行列,市場資金寬鬆為全球股市下檔帶來支撐;區域國家方面建議以基本面穩健美國、政策加持中國和企業獲利轉佳之巴西佈局為主。

美、新興市場債

將成投資市場主流

債券商品方面,全球央行寬鬆政策舉措、外圍不確定因素猶存,今年以來市場資金加速流入債市,避險情緒主導券種資金流向,投資等級債券受市場追捧,今年以來已連續39週呈現淨流入,在投資人尋求兼具流動性及收益的安全標的下,預期美國及新興市場投資等級債將成為市場投資主流。

今年以來投資市場面臨不少挑戰,如美中貿易、英國脫歐、地緣政治風險等,市場變數依然多空難測,市場信心容易受到消息面影響,波動已成常態,但波動不足懼,有波動才能創造投資獲利機會。投資人也可選擇多元資產型基金,可分散投資風險、參與長期上漲機會。(作者為保德信投信投資長)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法