記者鄭琪芳/專題報導

綜所稅稅額試算表

儘管「所得稅制改革方案」明年報稅才適用,但今年報稅仍有多項減稅利多,例如免稅額及課稅級距調高,所有申報戶都受惠;基本生活費16.6萬元不課稅,人口較多家庭受惠;孫子女教育學費或幼兒學前特別扣除額有條件列報,有利於隔代教養家庭等。納稅人申報綜所稅時,可先行試算稅額,選擇最有利的計稅方式。

財政部賦稅署官員表示,106年度綜所稅免稅額由8.5萬元調高至8.8萬元、70歲以上免稅額由12.75萬元調高至13.2萬元;課稅級距則分別調高2萬、4萬、7萬、13萬及31萬元。

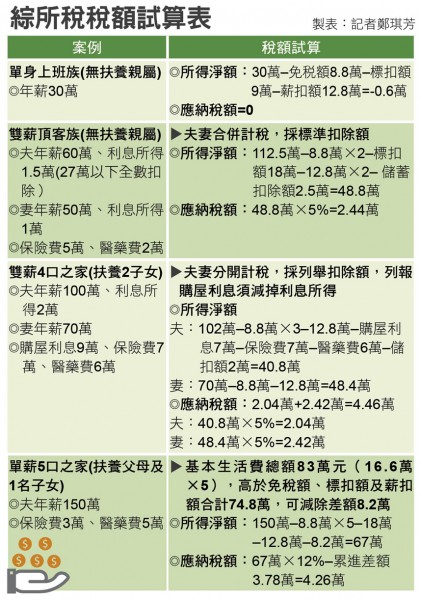

單身上班族年薪30萬 應納稅額零

綜所稅「應納稅額」計算公式為「所得淨額×稅率–累進差額」,「所得淨額」則是「所得總額減掉免稅額及扣除額」。假設單身上班族、年薪30萬元,沒有其他所得、沒有扶養親屬,因為所得淨額為負數(30萬–免稅額8.8萬–標準扣除額9萬–薪資所得特別扣除額12.8萬),所以應納稅額為零,可以不用報稅。不過,納稅人若有退稅款,還是要申報才可退稅。

相較之下,夫妻計稅方式較複雜,為了避免「婚姻懲罰」的問題,夫妻可以「合併申報、分開計稅」,且所有所得都可分開計稅,如此可以適用較低稅率。

夫妻合併申報 所得較低者分開計稅

賦稅署官員說明,如果沒有涉及累進稅率的問題,也就是夫妻不論分開或合併計稅,都適用稅率5%,則夫妻合併計稅即可;但如果涉及累進稅率問題,也就是適用稅率12%以上,則夫妻分開計稅比較有利。

一般而言,夫妻若分開計稅,以所得較低的一方分開計稅較有利,因為分開計稅一方僅能扣除本人免稅額以及與本人相關的特別扣除額(如薪扣額);至於扶養親屬免稅額、標扣額或列舉扣除額、教育學費特別扣除額等,則由另一方列報。

人口較多家庭 注意是否適用基本生活費

另外,部分家庭可能適用基本生活費,以單薪5口之家為例,丈夫年薪150萬元,且有保險費7萬元、醫藥費5萬元;由於基本生活費總額83萬元(16.6萬×5),較免稅額、標扣額及薪扣額合計數74.8萬元(8.8萬×5+18萬+12.8萬)高出8.2萬元,可以再減除基本生活費差額8.2萬元;因此,所得淨額為67萬元(150萬–8.8萬×5–18萬–12.8萬–8.2萬),應納稅額4.26萬元(67萬×12%–累進差額3.78萬)。

賦稅署官員表示,綜所稅申報方式愈來愈簡便,納稅人若選擇網路申報,報稅系統會自動計算稅額,並選擇對納稅人最有利的計稅方式;納稅人若適用稅額試算服務,國稅局更會主動計算稅額對寄發通知書,納稅人檢視所得及稅額是否正確,若內容無誤,只要繳稅或回復確認即可。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法