政府大力推動長照2.0,但是仍不足之處,建議民眾不妨考慮商業長照險,適度補足保障缺口。(資料照)

記者廖千瑩/專題報導

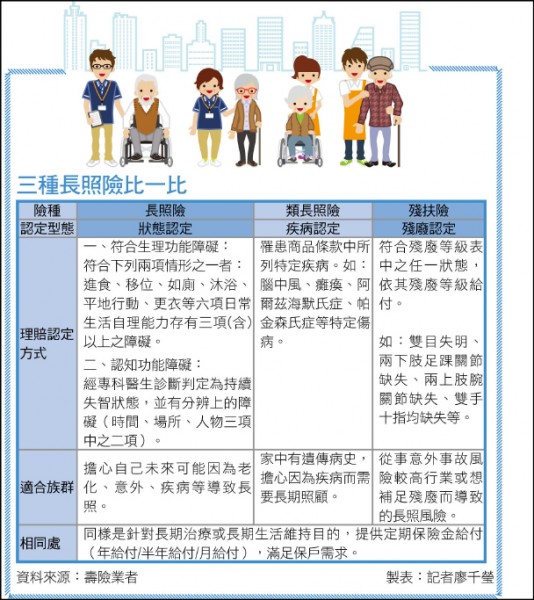

三種長照險比一比

台灣正式邁入高齡社會,面對人口老化隨之而來的長期照顧風險,各大壽險業者均已推出長照險。業者認為,在高齡化及少子化趨勢下,長照保險的需求肯定會逐漸增加,且政府也大力推動長照2.0;至於仍不足之處,建議民眾不妨考慮商業長照險,適度補足保障缺口。

過去理賠較嚴格 長照險投保率偏低

目前全球主要國家都面臨「銀色海嘯」,國內壽險業者也因應高齡化社會推出長照險,但投保率偏低,民眾也有較難理賠的刻版印象。國泰人壽執行副總林昭廷表示,2011年以前的長看險,理賠條件除了須符合無法完成基本生活自理、也須存在處於臥床的狀態,確實在理賠上較為嚴格;但現行商業保險中,長期看護的定義已修改成相當於政府長照10年的中度失能,更貼近一般民眾對於符合狀態的認知。

林昭廷解釋,金管會要求2015年7月後將商業保險中的長期看護(長看)更名為長期照顧(長照),並頒布示範條款,明確定義與理賠定義有關的「長期照顧狀態」,讓商業長照險的給付有一致的判斷標準,將有助降低民眾對於商業保險理賠認定的疑慮。

金管會頒示範條款 長照險給付一致

目前政府大力推動長照2.0,擴大服務對象並增加服務項目,但長照2.0提供的項目及對象以被照顧者需求為主,且僅提供服務,並無額外金錢補助,使用的服務費用政府約補助70%,額外須自行支出;因此,若要補足保障缺口,還是要仰賴商業長照險。

林昭廷建議,是否需要投保長照險,可從照顧需求者及家庭照顧者兩面向思考。從照顧需求者來看,若家人發生失智等需要照護情況,目前僅65歲以上或特定族群才可向各縣市政府申請,政府將協調長照機構派員評估狀態並提供失智照顧等,如派員每月居家照護,一般戶可享70%費用補助(低收入戶100%),但每月上限15小時,超過部分要自費;因此,保險給付可補政府補助的缺口,更可運用於額外請看護的補貼。

長照2.0補助有上限 商業險補足缺口

若從家庭照顧者的角度來看,因長照2.0每月提供服務時間有限,其餘時間有些家庭會考慮由家人照顧,可能因家人被迫留在家中照護而收入減少;因此,除了政府提供的服務外,還可透過商業保險的財務補貼進行風險移轉。

至於規劃長照險的時機,壽險業者建議,可趁年輕開始投保,除了保費較便宜,由於體況較佳,承保機率也較高;舉例來說,若希望每月有2萬元補貼所需開銷,30歲開始規劃,每月只要準備約1,600元,若50歲才規劃,每月得準備約3,000元,負擔明顯加重。

壽險業者表示,目前市面上已有多樣式長照險,主要差異為理賠給付認定方式,包括長照險、類長照險與殘扶險,都可提供長期照顧保障。其中,長照險須符合生理功能障礙或認知功能障礙;類長照則是看腦中風、癱瘓、帕金森氏症等特定傷病;另殘扶險須符合殘廢等級表中的任一狀態,依其殘廢等級給付。

年輕人及早規劃 保費較為便宜

國壽表示,民眾想要挑選適合自己的長照險,應依經濟狀況衡量,年輕族群可以及早規劃,以較少保費預備未來長照費用,但年輕族群收入應該較低,建議可優先選擇無身故保障的長照險或殘扶險;至於中年族群,普遍是家中經濟支柱,若不慎失能而無法自理,不僅造成家中收入中斷,且臥床時間可能比老年人更長,建議可選擇同時具身故及長照保障的商品,達雙重保障效果;此外,老年族群屬高風險族群,保費相對較高,建議應選擇具有豁免保費或無身故保障的長照險,避免事故發生後無力負擔。

另外,不同年齡及性別所承受的長照風險也有差異,在預算考量下,挑選長照商品時應先了解自己的性別及年齡商品費率的水準概況;此外,長照後期望的生活品質也是考量關鍵,每個人的需求不同,以看護來說,24小時本國看護每月約6萬元、外籍看護約2.5萬元。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法