個人受控外國公司(CFC)制度

防堵企業借股東名義海外避稅

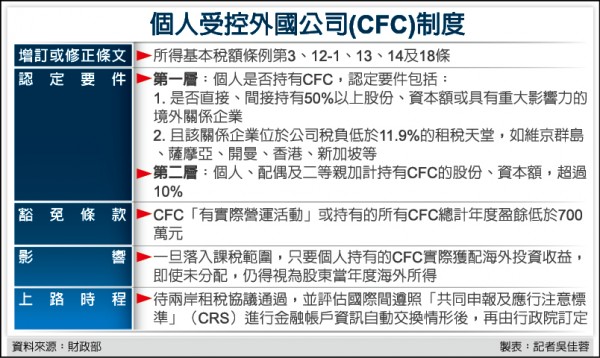

〔記者吳佳蓉/台北報導〕不讓反避稅出現漏網之魚,立法院財政委員會昨初審通過個人「受控外國公司」(CFC)相關條文,明訂境外CFC股東及關係人,合計持股或資本額達十%以上,就得按比例認列CFC年度盈餘,視為海外所得申報;將可防堵企業借個人股東名義規避反避稅條款。

財政部表示,去年七月立法院三讀通過反避稅條款,針對營利事業增訂CFC及「實際管理處所」(PEM)制度,防堵企業錢藏免稅天堂不分配回台繳稅,或設立紙上境外公司避稅;但考量企業可能以個人名義持有CFC,形成避稅漏洞,因此再增訂個人CFC條款。

根據初審通過草案,境內居住的個人或關係人直接、間接持有維京群島、薩摩亞、香港等低稅負國的境外公司,持有比重達資本額或股份的五十%以上或具有重大影響力時,該境外公司同樣須被視為CFC。構成CFC的公司股東,若本人、配偶及二等親加計持有資本額或股份達十%時,就落入個人CFC課稅範圍。

CFC個人股東需依持有情形,按比例認列CFC公司當年度盈餘,併入個人海外所得,於隔年五月申報「所得基本稅額」(又稱最低稅負)時報繳,稅率廿%;不過,按規定,海外所得在一百萬元以上才須申報,最低稅負制本身也享有六七○萬元免稅額。

但有立委質疑,在兩岸租稅協議卡關及台灣國際稅務資訊網絡不足,個人CFC制度即使完成立法也是「紙老虎」。財政部長許虞哲回應,反避稅雖無法立即上路,但法源仍應先建立;至於海外查稅,根據二○一四年申報資料,僅有一○九億元海外所得有申報,與現實有不小差距,將努力擴大租稅資訊網絡,目標今年再與兩國簽訂租稅協定,與一國以上洽簽稅務資訊交換協定(TIEA)。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法