矽谷銀行(SVB)倒閉後,大家開始討論「社群媒體」為銀行帶來的風險。(示意圖,路透社)

矽谷銀行(SVB)倒閉後,大家開始討論「社群媒體」為銀行帶來的風險。(示意圖,路透社)

矽谷銀行原本的利基,在於快速提供新創公司所需的金融服務,如今卻成為燃點。網紅透過Twitter、WhatsApp鼓吹存款人轉存款,大量存款快速被掏空,銀行還來不及反應,即宣告被FDIC接管,令眾人錯愕。

矽谷銀行(SVB)倒閉後,大家開始討論「社群媒體」為銀行帶來的風險。歷史上還不曾有過銀行擠兌是來自於社群媒體帶風向,過去的擠兌要到現場排隊領錢,銀行存款被領空通常需要好一段時間。但這次的矽谷銀行風暴,透過網路交易快速的轉存款,讓超過400億美元存款在一天內消失。

加州矽谷本身就是一個巨大社群,產業和人才相似度高,傳言速度和波及層面更容易快速擴散。矽谷銀行原本的利基,在於快速提供新創公司各種所需的金融服務,如今卻成為燃點。因客戶同質性高,多為科技業新創公司,而放在矽谷銀行的存款多為企業獲得的創投基金,當投資基金一聽到銀行大幅賣出債券變現的相關消息,立刻通知客戶轉移資金以避險,加上具有影響力的網紅透過Twitter、Whats App發出#Run On The Bank文章,鼓吹存款人轉存款,使大量存款快速被掏空,銀行還來不及反應,就宣告被聯邦存款保險公司(FDIC)接管。

美國東岸的Signature Bank,也因為類似的結構而迅速倒閉,包括超過90%的存款沒有保險,也就是大多數的客戶存款額高過25萬美元,以及持有現金不足缺乏流動性的風險。矽谷銀行缺乏流動性的原因來自大規模資產投入債券,受利率上升影響,資產大幅縮水,Signature Bank並未有持有過多債券問題,然而在倒閉後被大幅報導,其四分之一存款來自虛擬貨幣客戶,而虛擬貨幣存款於今年初大量削減,使得矽谷銀行失敗時,Signature的客戶感到不安,大量撤出存款。

決策被放大,倒閉成骨牌效應

提供虛擬貨幣服務的Silvergate銀行,也於3月終止營運,倒閉的主要原因是過於著重虛擬貨幣,年初倒閉的FTX虛擬貨幣交易所是其最大客戶之一,然而與矽谷銀行的共同點包括過度集中特定行業,以及持有證券在價值下跌時導致的流動性不足。加州另一家銀行First Republic和瑞士Credit Suisse銀行也身陷高利率帶來的亂流中。

這一連串的銀行倒閉風暴與2008年的信貸危機不同,在高通膨利率快速上下的時代,控管資產投資風險成為銀行能否續存的關鍵,加上虛擬貨幣業務帶來的不確定性,每個決策的效果透過社群媒體的放大,都可能更快速扭轉銀行命運。

從市場面來看,銀行倒閉對美國金融市場有何影響?美國從2008年金融海嘯到2014年倒了507家銀行,直到2015年漸漸趨緩為每年個位數,2020年後則是沒有銀行倒閉,直到2023年矽谷銀行成為2008年後最大規模的銀行倒閉。對於美國的金融市場來說,銀行倒閉並非全新議題,銀行數量曾在1930年代和1980年代高達14,000家,削減至現在的4,100家。美國銀行數量這麼多的原因要追溯到美國立國時,傑佛遜(Jefferson)派別認為不能讓國家或大型銀行獨大,漢密爾頓(Hamilton)派別則認為需要國家/大型銀行,兩個方向同時施行,至今仍延續當年爭議的影子。

美國中小型銀行存在意義—放款效率

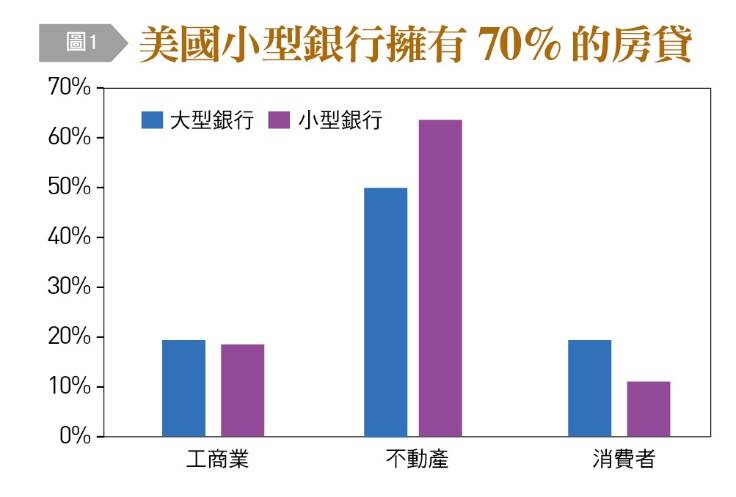

許多想法認為,把資金都存在大銀行就安全了,根本不需要放在小銀行增加風險。然而,把美國中小型銀行的存在想成是飛機的航線,並不是每次出國都會搭大型航空公司,中小型銀行擁有其存在的市場需求和難以取代的服務。從2022年數據來看,小銀行擁有70%的房貸,其中有很大部分是商業型的房貸。從所有貸款規模來看,美國40%的貸款都來自於小型銀行。美國大銀行有大量存款,相對穩定安全,網站流暢好用,具備各種新功能,但資金取得卻不如小銀行容易,服務效率相較起來也沒這麼快速。

美國市場大,客戶異質性高,各地區、各種族的習慣都不同,因此很多銀行和放款金融機構與貸款經紀公司(Mortgage Broker)合作,為不同的客群服務取得貸款,而小銀行的利率優勢透過這樣的管道,就能吸引到許多客群。以大銀行來說,新客戶很少能透過一通電話完成所有的程序,每次預約、等待時間就會耗上很久,但貸款經紀人透過相同的語言、背景或在同樣的網絡裡,能更快掌握貸款人的經濟狀況,因此就不難找到專門服務華人或印度人的貸款機構。用這樣的思維,也就更能了解矽谷銀行存在客戶同質性高的原因,矽谷銀行專為新創公司服務,其服務內容和效率原本應深受同業推薦,受到科技新創公司青睞,同樣的服務若想從大銀行取得,其服務和資金周轉的速度就不一定能跟上需求。

存戶信心崩潰,小銀行重新穩定人心

銀行倒閉事件後的一個星期內,大規模的存款從小銀行轉向大銀行,美國聯邦政府數據顯示,有1,000億美元的存款流向美國四大銀行,亦有許多資金流向貨幣市場基金(MMF),顯示部分企業因為存款超過25萬美元沒有保險的問題,將資金抽離銀行系統。在3月中事件發生到3月底兩個星期內,小銀行的放款額度減少了740億美元,根據哥倫比亞大學Piskorski教授分析,當美國小型銀行不再放款時,經濟就會真正受到影響,資金緊縮接著會更快帶來經濟蕭條。

小型銀行在利率和手續費等面向上,許多條件都比大銀行優惠,加上若是在地銀行,取得服務也相對親切方便,目前整個市場都希望穩定民心,提倡只要是25萬美元以下的存款,放在哪個銀行都是可以拿回來的。此時,許多信用合作社(Credit Union)更大力提倡其商業模式偏向非營利組織,以每個會員而非股東作為利害關係人,且對於客戶存款投資策略相對保守,存款很大比例都在保險範圍內,不容易受到這次矽谷銀行倒閉的相關風險影響。

美國小型銀行擁有70%的房貸。(圖由台灣銀行家提供)

美國小型銀行擁有70%的房貸。(圖由台灣銀行家提供)

銀行倒閉凸顯監理問題

此次的矽谷銀行倒閉事件,的確存在背後的監理問題,據The New Yorker報導,超過一年前,舊金山聯邦儲備銀行(Federal Reserve Bank of San Francisco)就發現,矽谷銀行可能會因利率上升產生現金準備不足的問題,但僅止於警告,表示內部高層可能發現了問題卻沒有行動。事實上,金融風暴過後,美國2010年曾通過一項多德–弗蘭克法案(Dodd-Frank Act),增強金融監管,但卻在2018年修改法案,將監管的銀行資產閾值提高到2,500億美元。

以過去的邏輯來看,矽谷銀行投資標的是最安全普通的資產,但卻因為管理風險不當,無法通過市場的壓力測試。這使得美國金融監理制度將進行重新檢討,在高利率環境底下銀行系統受到挑戰的同時,監理機構應該扮演什麼樣的角色,對銀行進行壓力測試還是幫助存活,或者更審慎加強監管。

從目前來看,美國銀行倒閉潮暫時受到了控制,聯準會(Fed)推出了緊急貸款讓銀行換取現金以應對提款需求,但長期來看可能未必。銀行倒閉後,Fed也並未減緩利率上升,仍持續為打擊通膨,於3月底升息0.25%。這一連串事件都提醒著銀行對於風險的重視,投資資產在利率變動下的風險,客戶產業集中可能帶來的效應,持有足夠現金因應流動性的需求,以及社群媒體可能帶來的風險。再健全的銀行,都很難抵擋一日百億美元的瘋狂擠兌,這樣的效應之下,倒閉是不可避免之路。

未來,社群媒體也將成為銀行需關注的一部分,美國主要社群媒體仍帶領著對銀行失去信心的言論,甚至建議網民們將現金換成金條、銀條、虛擬貨幣。這些社群言論將更深入影響下一代的金融行為,實際上,今年3月,美國也經歷了歷史上銀行最大規模的存款流出,環境的變動大幅考驗銀行管理和政府監管制度,現在金錢的運用有很多選擇,可以快速流動,為維護銀行作為存款最安全港口的地位,有許多措施值得持續的改進和施行。

(本文摘自2023年05月份《台灣銀行家》月刊,本文作者為台灣金融研訓院特約研究員,撰文:黃庭瑄)

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法