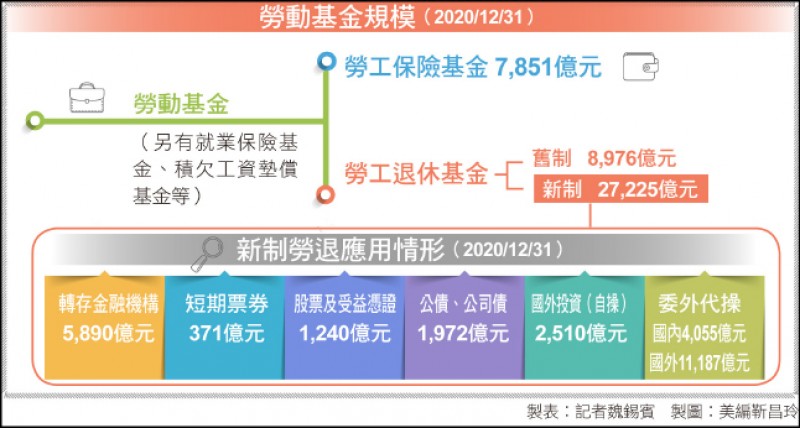

勞動基金規模

勞動基金規模

記者魏錫賓/專題報導

勞退基金與市場上一般共同基金績效差異

勞退基金與市場上一般共同基金績效差異

勞動基金運用局前組長游迺文在去年底涉入炒股弊案後,勞動基金操作績效更受質疑,有民眾在公共政策網路參與平台發起自選投資組合提案,但勞動部認為仍應先凝聚全體勞工共識,投信投顧公會近日則提出方案,以「平衡準備金」做為最低收益保證機制,希望政府鬆綁勞動基金操作,使勞工獲更高退休保障。

民眾在2020年11月於政策參與平台發起「開放勞動基金(勞退6-12%)有限度自選投資組合」提案,認為基金運用績效不佳,且時有被挪用的新聞出現,勞退基金既為專有專戶,建議仿照美國401K有限度開放自選組合。

該提案通過附議人數條件後,勞動部的答覆是「自負盈虧需凝聚共識:各界對於勞工退休金自選投資標的之範圍,尚有不同意見,自選投資須自負盈虧仍需凝聚全體勞工之共識」。勞動部政務次長王安邦表示,勞動部對新制勞退自選投資標的討論尚未有定見或執行方向,因此下半年將先進行勞工意向調查,瞭解勞工對於新制勞退自選投資標的看法。

勞工自負盈虧 勞退自選方案無共識

勞退新制2005年設立後,退休金由勞動部勞動基金運用局代為管理,且有2年期定存收益保證的機制。針對自選方案,勞動部過去就曾做過調查,當時多數勞工認同維持政府管理現狀;而由最低收益保證改為勞工盈虧自負,就是勞退自選方案無法取得共識的主要原因。

投信投顧公會理事長張錫指出,政府2年期定存收益保證雖明訂於勞工退休金條例,但計算方式是在該法施行細則第32條,2年期定存收益之計算是指「開始提繳之日起至依法領取退休金之日止期間之累積收益」,「不得低於同期間以每年當地銀行2年期定期存款利率之全年平均利率計算之累積收益」,亦即保證收益的計算是一段很長時間的平均值,而非不足當年度即由國庫加以撥補。以目前低利率及全球長期利率難大幅走高的情況判斷,勞工長期投資報酬應無法有太大期待。

勞工自選投資標的 退休金會賺更多

張錫表示,國內與新制勞工退休金具有相同確定提撥制機制的只有私校退撫儲金,以及前年由金管會透過基富通平台試辦的「好享退—全民退休投資專案」。私校退撫儲金在一開辦即採自選機制,私校在2014年起即分為保守型、穩健型與積極型3種,6年來保守型每年平均報酬為2.57%,穩健型5.50%,積極型8.34%,而勞動基金運用局同期間之勞工新制退休金投資報酬率平均為5.63%,對於會選擇積極型之年輕勞工平均報酬似顯過低,而好享退在2020年度投資報酬率高達13.31%(三家投信所有組合平均報酬)與勞動基金運用局2020年度勞退新制之報酬率6.94%相去甚遠,從確定提撥制累積財富之角度上看,勞工自選投資標的將可賺取更多退休金。

平衡準備金機制 取代收益保證

如何解決勞工缺乏最低收益保證的疑慮?張錫說,由於投信無法發行具有保證收益機制的基金,可思考使用平衡準備金的機制來替代兩年期定存收益之保證,當年度投資獲利較高時,可撥部分入準備金,業者也可將經理費的一部分做為準備金,等勞工領取退休金時,補足不足去定收益的金額。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法