金融申訴案爭議最多類型

金融申訴案爭議最多類型

記者廖千瑩/專題報導

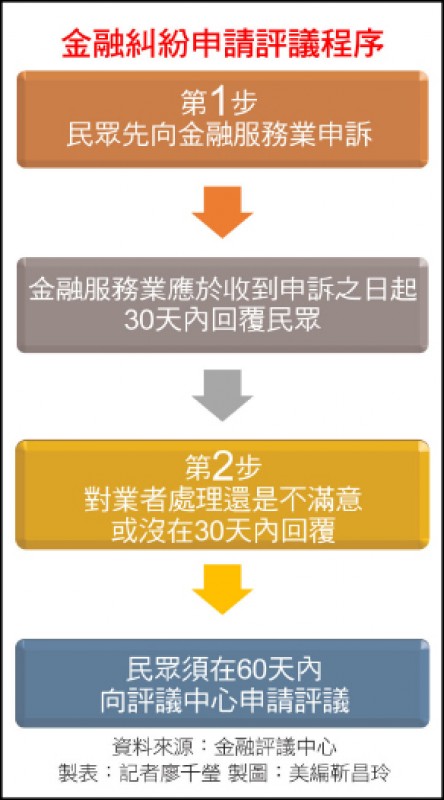

金融糾紛申請評議程序

金融糾紛申請評議程序

「我買了保單,都繳了很久,但保險公司卻不理賠該怎麼辦?」「我罹患癌症,但保險公司卻以我沒有告知健康狀況為由拒賠,還要跟我解約…」不少民眾都有類似狀況,買了保單卻發生拒賠或是衍生爭議,若向業者申訴未果,最後都會找上金融消費評議中心申請評議。

電子支付僅1件 銀行申訴案占12%

根據金融消費評議中心統計,去年共收到5,240件申訴案件,創下金融評議中心2012年成立以來最高。其中仍以保險為大宗,去年共有4,407件,約占申訴案件的8成4。另外,銀行業有638件申訴案、證券期貨類188件,電子票證6件、電子支付1件;電子票證與電子支付是2017年下半年才開始出現第1件申訴案。

不過,根據「金融消費者保護法」規定,民眾與業者發生金融消費爭議時,第一步要先找業者申訴,若不能得到滿意的回應,可向金融消費評議中心申請評議。而金融消費評議中心會先找雙方來溝通、試行調處,若還是不能調處成功,才會正式進入評議。因此,觀察評議案件,明顯比申訴案件少很多,去年共5,240件申訴案中,只有1,895件申請評議。

對於金融消費評議中心申訴案中,超過8成都是保險;金融評議中心委員、政大風險管理與保險學系教授彭金隆表示,保險爭議申訴案較多,這是很正常的,主要跟保險商品的屬性有關。

保險商品易生糾紛 理賠與招攬爭議最常見

彭金隆表示,會發生金融消費爭議的案子,可分為商品與服務流程。例如證券下單買賣、銀行匯錢及提款等,這些都是服務流程,購買商品則主要分為基金跟保險等。前者流程類發生爭議,例如銀行匯錯款,查一下很容易解決;但後者商品銷售則容易會有糾紛,這也跟保險商品屬性較複雜有關。

至於民眾經常發生的金融爭議類型,壽險理賠類以「手術理賠認定」及「投保時已經罹患疾病或在姙娠中」為大宗;而壽險非理賠類則以「業務招攬爭議」與「未遵循服務規範」為最多。產險理賠案件以「理賠金額認定」與「殘廢等級認定」為多;產險非理賠案件最多為「未遵循服務規範」及「續保爭議」。

金融消費評議中心表示,消費者與保險公司對於「理賠」與「殘廢等級」標準的認定差距,是此類爭議發生的主要原因。

另外,銀行業引起糾紛的項目比較多元,最多的還是違反金融產品條件或風險說明爭議,信用卡消費款代償、結清或爭議款爭議則居次。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法