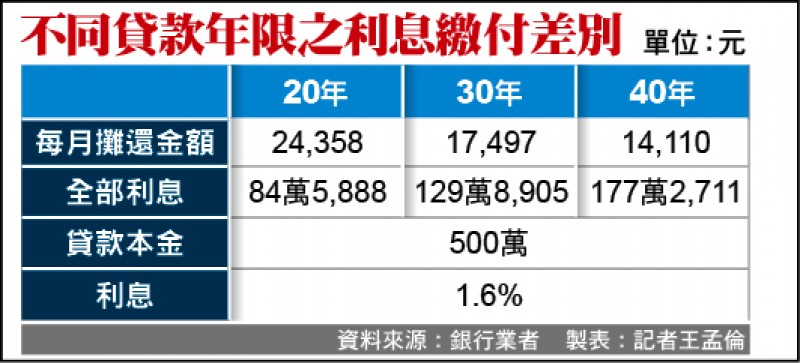

表格

表格

〔記者王孟倫/台北報導〕針對「安居高雄市民首購優惠房貸專案」推出長達40年的貸款期限,引發各界紛議;專家指出,一般來說,會考慮這類延長還款年限的客層族群,手頭資金通常不太寬裕,未來還將面臨兩大風險,包括:升息繳更多及斷頭要繳違約金等。

把房貸還款期限延長為40年,對於想買房的高雄年輕人,真的有實際幫助嗎?

民營金控主管表示,大幅延長還款期限的房貸方案,較少在市面上看到,畢竟對放款銀行或貸款的購屋者來說,雙方都具有不確定風險,因此,建議有計畫買房購屋者,仍需「量力而為」。

金融比較平台Money101指出,千萬不要被還款年限的帳面數字唬住,40年期貸款可能有下列兩大風險,貸款人須多留意!

首先是「升息風險」,該方案貸款年限最長40年,但貸款期間利率仍會隨著銀行定儲利率指數的升降而機動調整,因為「房貸利率=基準利率+加碼利率」,40年這麼長的時間,當然要考量「升息」的風險。

Money101分析,目前國內處於低利率狀態,「往後40年要遇到升息的機率太高」,如果口袋不夠深,還能輕鬆過關嗎?舉例來說,以貸款1000萬、分40年期,利率1.6%、前5年寬限期來看,寬限期內每月繳息1萬3333元,寬限期後每月本息攤還3萬1111元;但如果利息從1.6%升為3.5%,寬限期後每月本息攤還金額將提高到4萬1329元,壓力瞬間放大。

繳不出房貸斷頭 還得多繳一筆違約金

其次,若繳不出房貸要賣房,還得繳交一筆「違約金」,得不償失;Money101指出,因銀行房貸方案多有「綁約年限」,多半需綁約2至3年,有的銀行甚至會要求5年,如果想在綁約年限內出售房屋,須繳交「貸款總金額」0.5%至2%的「違約金」。

如果貸款金額500萬元,以2%的「違約金」計算,光是想要閃人違約,就要繳給銀行10萬元的違約金;因此,在貸款之前,最好先了解「綁約年限」和「違約金」計算方式,以免連逃都沒得逃。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法