股利所得稅改研究團隊建議方案

〔記者鄭琪芳/台北報導〕財政部昨審查股利所得課稅檢討期末報告,研究團隊建議股利所得採「分開計稅、合併申報」(分級分離課稅)或「合併計稅、合併申報」(併入綜合所得計稅)兩方案,粗估稅收損失均逾百億元,建議調高營所稅一至二個百分點來彌補,同時考慮取消綜所稅最高稅率四十五%,並搭配調高薪資扣除額或標準扣除額。

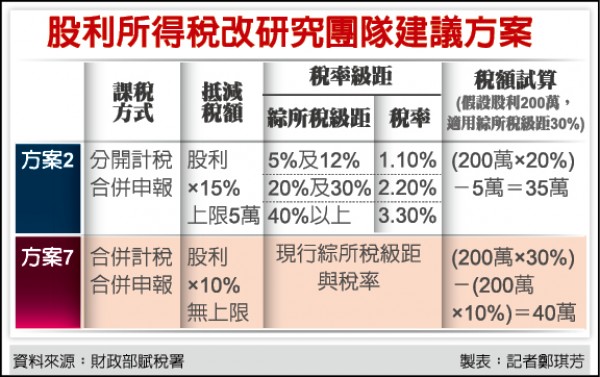

分級分離課稅 高所得省稅大

為了解決股利所得課稅爭議,財政部委託中華財政學會就「股利所得課稅及兩稅合一制度之檢討」進行研究,研究團隊建議取消兩稅合一設算扣抵制,並提出十一種替代方案,建議採方案二或方案七。

其中,方案二為股利所得分開計稅,但與現行綜所稅累進稅率連動,適用十%、廿%及卅%三級累進稅率,並有股利抵減稅額可自應納稅額中減除,抵減稅額以股利所得十五%計算、上限五萬元。另外,方案七為股利所得併入綜合所得總額,按綜所稅累進稅率(目前為五%至四十五%)計算稅額,同樣有股利抵減稅額可自應納稅額中減除,抵減稅額以股利所得十%計算、沒有上限。

併綜所稅課稅 計算較為簡單

KPMG專業組織策略長張芷認為,方案二採分級分離課稅,雖然抵減稅額上限五萬元,但採三級累進稅率,內外資稅負差距可降低,且高所得者省稅空間較大,但比較複雜;方案七則是併入綜合所得課稅,抵減稅額沒有上限,相對比較簡單,但高所得者省稅空間較小。

財政部賦稅署副署長宋秀玲表示,上述兩案稅收損失都超過百億元,方案二稅收損失較大,研究團隊建議調高營所稅一至二個百分點以彌補。營所稅調高一個百分點,可增加稅收二百多億元,因此可考慮調高薪資扣除額或標準扣除額,並取消綜所稅最高稅率四十五%,讓綜所稅最高稅率降回四十%。

宋秀玲表示,財政部會參考期末報告的內容,除了研究團隊建議的兩案,其餘九案也會納入參考,將兼顧效率、公平、簡化、稅收等原則,並讓中低股利所得者衝擊最小,預計五月提出改革方案送交行政院。

一手掌握經濟脈動 點我訂閱自由財經Youtube頻道

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法